Menyoal (Lagi) Korelasi Pasar Modal AS dan Pasar Kripto

Berdasarkan dinamika pasar kripto beberapa hari terakhir yang masih di ruang bearish—terdampak kebijakan The Fed—gejolak dan tekanan ini memang tidak bisa dihindari, sebagai akibat semakin terkorelasiya pasar modal AS dengan pasar kripto. Tetapi situasi ini adalah peluang besar untuk akumulasi.

Sebagian trader harian layak gembira ketika harga Bitcoin dan beberapa kripto lainnya, terlihat pulih sejak masuk ke wilayah US$33 ribu pada 24 Januari 2022, lalu melesat hingga US$38 ribu dua hari setelahnya. Lonjakan ini sudah diprediksi sebelumnya dan wajar, ketika secara umum, Bitcoin masih dalam wilayah bearish. Ini yang disebut volatilitas tinggi.

Korelasi Pasar Kripto dan Pasar Aset Tradisional

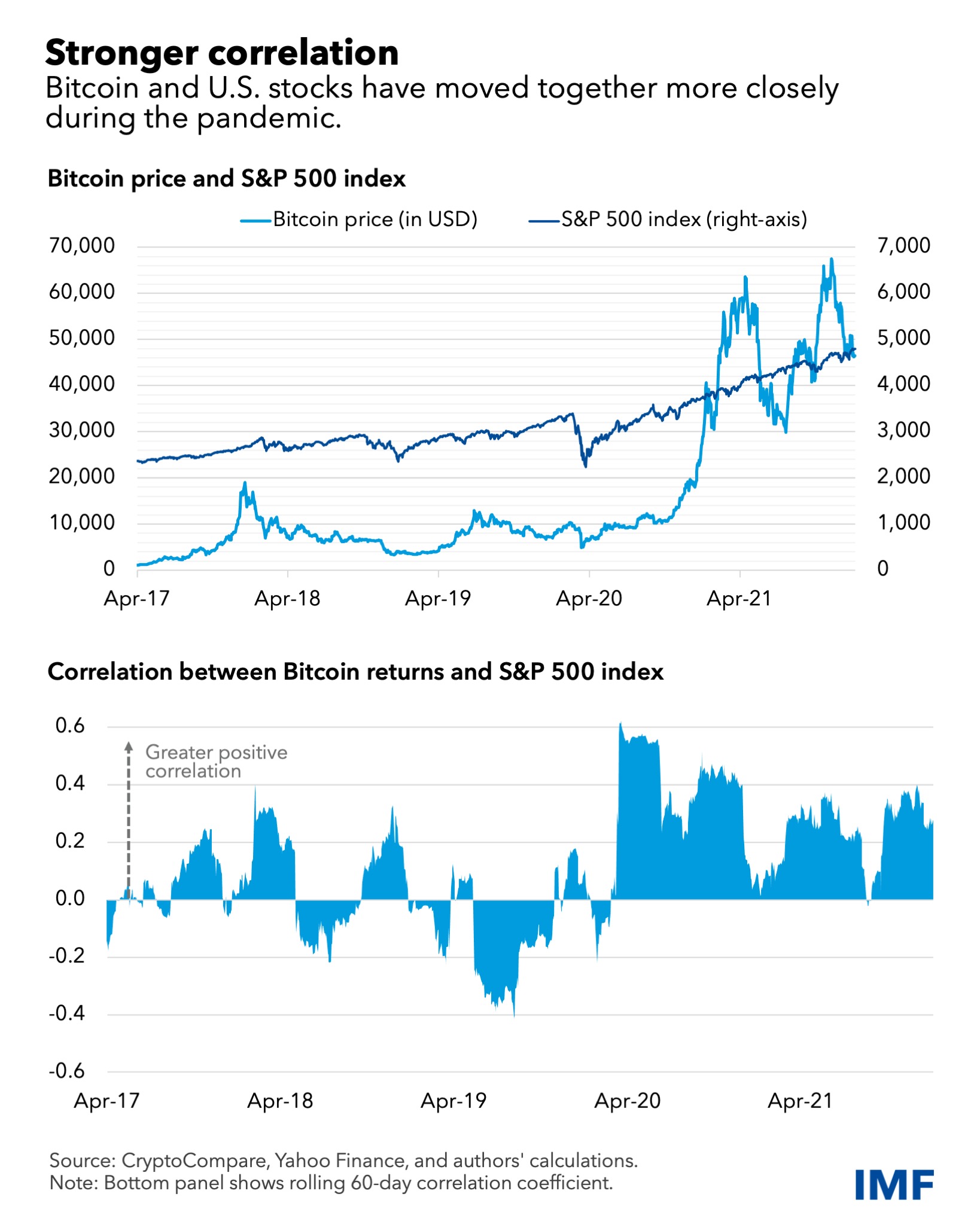

Perihal ini kami sudah sampaikan sebelum akhir tahun lalu, bahwa sepanjang 2021, korelasi positif antara pasar modal di AS dan pasar kripto semakin tinggi dan mencapai titik tertinggi sepanjang masa. Artinya adalah jika pasar modal mengalami tekanan, maka itu juga berdampak serupa dengan pasar kripto. Data dari IMF ini bisa menjadi panduan kita bersama. Oleh media berpengaruh, Bloomberg, data serupa juga kita temukan.

Kajian terbaru oleh Goldman Sachs, kian menegaskan data itu hari ini. Perusahaan investasi itu bahkan menyebutkan bahwa semakin banyak permintaan terhadap kripto, bisa berarti korelasi yang lebih besar dengan pasar tradisional (saham).

“Crypto’s recent selloff underscores that “mainstream adoption can be a double-edged sword,” the strategists wrote. “While it can raise valuations, it will also likely raise correlations with other financial market variables, reducing the diversification benefit of holding the asset class,” sebut Goldman Sachs.

Betul, bahwa valuasi kripto semakin besar akibat permintaan itu, tetapi ada kemungkinan akan meningkatkan korelasi dengan variabel pasar keuangan lainnya, mengurangi manfaat diversifikasi kripto itu sendiri. Jadi, keuntungan asimetris kripto akan berkurang dalam relasinya dengan pasar modal (aset tradisional).

Dengan kata lain, lonjakan hebat dan dalam rentang waktu pendek harga kripto bernilai pasar besar mungkin kelak kurang kerap terjadi. Ini bisa jadi mengurangi porsi profit para “trader” bermodal kecil, tetapi tetap menguntungkan dalam jangka panjang.

Tentu Anda bertanya mengapa bisa berlaku demikian? Jawabannya adalah karena semakin popularnya kripto di mata publik, tak hanya soal imbal hasilnya yang lebih tinggi daripada kelas aset lain, tetapi pula secara teknologi, yakni blockchain, NFT, DeFi adalah disrupsi bagi bisnis konvensional. Ini digambarkan sebagai peluang bisnis baru di masa depan yang lebih murah.

Keunggulan itu tentu saja sulit untuk tidak dihampiri oleh perusahaan-perusahaan konvensional. Mereka akhirnya mendukung. Lihatkan perbankan semakin menggunakan blockchain untuk urusan kontrak perdagangan lintas negara. Sejumlah bank sentral juga memanfaatkan itu, walaupun sebagian, dalam mengembangkan mata uang digital mereka masing-masing.

Besarnya pengaruh perubahan ini, arus modal dari dunia bisnis konvensional masuk ke pasar kripto yang sebagian besar dihuni oleh perusahaan rintisan alias startup. Belakangan kian banyak perusahaan modal ventura, yang sebelumnya mengucurkan uang untuk teknologi keuangan biasa, justru beralih ke blockchain. Lihatlah a16z, perusahaan ventura yang berinvestasi besar di Facebook (sekarang Meta Platform) kian mendulang dana investasi untuk “diputar” ke blockchain-kripto.

Kian banyak pula perusahaan baru yang masuk ke pasar modal agar lebih mudah mendapatkan dana dari publik, tidak langsung lewat perusahaan ventura ini.

Arus modal besar dari perusahaan ke pasar kripto inilah yang menjadi simpul penting mengapa guncangan di pasar saham juga turut mengguncang pasar kripto. Jadi, ketika kemarin The Fed terindikasi akan segera menaikkan suku bunga acuan dan kelak melakukan tapering, pasar modal rontok, karena ini dunia bisnis yang langsung terhubung dengan kebijakan moneter itu. Dari sinilah pasar kripto ikut tergulung.

Ini pun sudah terjadi sejak Maret 2020 silam. Kala itu The Fed mengucurkan dolar AS dalam jumlah yang sangat besar pasar. Dolar murah itu mendorong pasar saham naik, karena semakin banyak pihak yang membelanjakan uangnya untuk aset itu. Tentu saja pasar kripto ikut terciprat. Dari sanalah inflasi itu tiba, yang memaksimalkan narasi, bahwa semakin banyak fiat money yang beredar, maka nilai kripto akan juga turut tergenjot.

Atau kita tarik lagi ke masa lalu, indikasi awal sudah muncul, ketika CME untuk kali pertama menjadikan Bitcoin sebagai produk baru komoditi berjangkanya. Ini adalah produk derivatif. Lalu, ketika produk itu masuk ke pasar modal lewat ETF, genaplah korelasi antara pasar modal/saham/sekuritas dengan pasar kripto.

Lantas, apakah ini buruk? Tidak juga sebenarnya, bahkan, kalau meminjam sejarah emas sebagai komoditi dan ETF, harga emas relatif stabil dan meningkat dalam kurun waktu yang lama. Hanya saja perbedaannya konteks emas berada di panggung ekonomi konvensional dan bentuk asalnya adalah fisik. Sedangkan pasar kripto relatif bermain di teknologi dan tersamarkan dalam mode privasi, peer-to-peer, desentralistik di mana regulasi relatif tidak bisa mengendalikannya secara penuh.

Jadi, untuk mengatakan kripto akan punya masa depan yang panjang, ya kami yakin untuk itu dan dinamika kekinian amat diperlukan sebagai bentuk perimbangan. Produk bernilai kripto di pasar derivatif dan ETF di pasar modal adalah bertujuan untuk menekan volatilitas kripto itu sendiri. Muaranya adalah kripto akan menjadi less risk, sehingga bisa menjangkau modal yang lebih banyak.

Dan di saat yang sama, pada tahun-tahun berikutnya, peraturan terkait kripto akan semakin diperketat dan semua negara akan memainkan gendang yang sama dan serentak, sesuai arahan IMF, Bank Dunia dan FATF.

Di atas itu semua, teknologi blockchain dan aset kripto akan terus bersama kita di sini. Koreksi itu adalah wajar sebagai penanda tegas ia sehat. Hanya saja perlu kesabaran dan kejelian. Selamat berakhir pekan! [triv]